他の記事で会社を辞めた場合の年金手続きについてみていますが、社会保険は年金制度と健康保険制度の2本立てのため、同時に健康保険の手続きも進めなければいけません。

会社勤めの方であれば協会けんぽ、または一定規模以上の事業所であれば健康保険組合の健康保険に加入しているはずです。そして、会社を辞めても次の会社が決まっていれば、引き続き協会けんぽや健康保険組合に加入できますが、失業期間があったり、専業主婦(夫)になったりする場合、任意継続するのか、国民健康保険に加入するのかなどいくつか方法があります。

今回はその手続きパターンについてみていきます。

※退職に伴う年金の切り替えについての記事はコチラ

会社を辞めたときの年金ってどうすれば良いの? ~退職に伴う年金の切り替え~

公的医療保険制度の種類について確認

まず公的医療保険制度の種類について確認していきます。日本は国民皆保険のため、どんな方でもいずれかの公的医療保険制度に加入することになります。大きく分けると国民健康保険と被用者保険の2つに分かれるためそれぞれ見ていきます。

国民健康保険

市区町村が運営している健康保険制度です。主に自営業の方や無職の方が対象となり他の健康保険に加入していない75歳未満の入は全て国民健康保険へ加入することになります。75歳からは後期高齢者医療保険に加入することになります。

ちなみに生活保護受給者も、医療扶助により治療費が無料となるため国民健康保険の被保険者から除外されます。

なお、国民健康保険には扶養という概念がないため、例えば夫婦が自営業者とその配偶者の場合、それぞれが加入者かつ被保険者になります。

保険料は、前年の所得と加入者数、年齢に基づいて計算されるため、都道府県・市区町村によって1人あたりの負担額が異なります。

他にも、国民健康保険は、市町村が運営するものの他に、医師や建設業などの同業者で組織する国民健康保険組合(国保組合)があります。国保組合は、国からの補助を受けており、国民健康保険よりも保険料を比較的安く抑えられるメリットがあります。

国民健康保険は自営業の皆さんが入るってイメージだね。

被用者保険

被用者保険とは、会社員や公務員などに雇われて働く従業員やその扶養家族が加入する健康保険のことです。被用者保険のなかにもいくつかの種類があります。

| 被用者保険制度 | 対 象 者 | 運 営 |

|---|---|---|

| 政府管掌健康保険 (全国健康保険協会管掌健康保険) | 中小企業等の従業員 | 全国健康保険協会 |

| 組合管掌健康保険 (主には大企業や同種・同業種の企業が集まって組織) | 健康保険組合に加入している企業の従業員 | 健康保険組合 |

| 共済組合 | 公務員、私立学校の教職員等 | 各共済組合 |

| 船員保険 | 船員 | 全国健康保険協会 |

中小企業は協会けんぽ、大企業は健保組合、公務員は共済組合って感じなんだね。

国民健康保険と被用者保険の違い

国民健康保険と被用者保険では何か違いがあるのかな?

保険料の計算方法や扶養のありなしといった違いがありますね。

国民健康保険と被用者保険の違いとして主なものをあげてみます。

| 項 目 | 国民健康保険 | 被用者保険 |

|---|---|---|

| 保険料の計算方法 | 各市区町村で異なる (世帯の人数、年齢、収入による) | 標準報酬月額により決まる (標準報酬月額は給与により決まる) |

| 保険料負担 | 全額自己負担 | 会社との折半(半分を自己負担) |

| 扶 養 | 扶養という概念なし 世帯の加入者数に応じて保険料があがる | あり 被扶養者が増えても保険料は変わらない |

| 出産手当金・傷病手当金 | なし | あり |

健康保険で扶養に入るための条件

健康保険をはじめとした被用者保険では条件を満たせば扶養に入ることができます。ではその条件を確認しましょう。

尚、ここでは政府管掌健康保険(協会けんぽ)での条件をとりあげています。他の被用者保険も大きな違いはないと思いますが、協会けんぽ以外の方は各運営先に確認してみてください。

扶養に入れる人の範囲

健康保険の扶養に入れるかどうかは、被保険者と同一世帯にあることが要件となる人とならない人がいます。尚、同一世帯とは同居しており生計を共にしている状態のことです。

直系尊属・配偶者・子・孫・兄弟姉妹

※配偶者は事実婚も含みます

※直系尊属とは父母、祖父母など被保険者より上の世代の親族

被保険者の三親等以内の親族

事実婚関係にある配偶者の父母・子

事実婚関係にある配偶者の死亡後における父母・子

健康保険の扶養に入ることができる人の中で国民年金の第3号被保険者になれるのは配偶者のみです。他の人は健康保険で扶養に入れていても、20歳以上60歳未満であれば国民年金の第1号被保険者となり年金保険料を負担する必要がありますよ。

扶養に入れる人の収入要件

収入要件は基本的には年金制度と同じになりますが、こちらも同一世帯に属しているかどうかにより要件が少し変わります。

年間収入130万未満(60歳以上または障害者の場合は180万未満) かつ 年間収入が被保険者の年間収入の2分の1未満

年間収入130万未満(60歳以上または障害者の場合は180万未満) かつ 年間収入が被保険者からの仕送り額未満

収入については次の注意点がありますので気を付けてください。

- 年間収入とは、過去の収入のことではなく、扶養に該当するようになった時点および認定された日以降の年間の見込み収入額となります。

- 年間収入には、雇用保険の失業給付や健康保険の出産手当金、傷病手当金も含みます。

- 自営業の方の場合、収入から経費を差し引いた所得の額となりますが、収入から控除できる経費は事業所得の金額を計算する場合の必要経費とは異なる場合があります。また、青色申告者の場合、青色申告特別控除を差し引く前の額、社会保険料控除や基礎控除などの所得控除を差し引く前の額で判定します。

年金制度と健康保険では扶養に入れる人が違いますので気をつけましょう。

パートなどで収入がある方の場合、次の条件を満たすと勤務先で社会保険加入となってしまいますので扶養には入れません。

- 事業所の規模が常時50人超

- 1週間の所定労働時間が20時間以上

- 月額88,000円以上

- 継続して2ヵ月を超えて使用される見込み

- 学生ではない

106万円の壁だね。月額88,000円を年収にすると約106万円ってことなんだね。

健康保険の任意継続について

健康保険の任意継続は、退職などによって被保険者の資格を失ったとき、加入者の希望により条件を満たせばそれまで加入していた健康保険を個人で継続して加入できる制度です。

会社の健康保険をそのまま続けられるんだね。

ただし任意継続の加入期間は前職の退職日の翌日から2年間になります。

任意継続の加入条件

任意継続するためには次の条件を満たす必要があります。

- 健康保険に加入していた期間が継続して2ヵ月以上あること

- 退職後20日以内に加入手続きを行うこと

任意継続のメリット

任意継続の場合、保険料は全額自己負担(会社勤務の場合は折半)になるため上がることになりますが、国民健康保険と比べた場合、安くなることがあります。被扶養者の人数が多い場合や、会社勤務の際の収入がかなり高い場合などは任意継続の方が安くなる可能性があります。

任意継続のデメリット

メリットでもあげている通り、保険料が全額自己負担になります。被扶養者がいないという場合は会社勤めの場合より高くなります。また、保険料の支払いを忘れてしまうとすぐに資格を喪失してしまうため注意が必要です。

国民健康保険料との比較

どちらが得なのかは現在の収入や被扶養者の数によって異なるため、実際に試算してみるしかありません。任意継続の場合は基本的には退職時の自己負担額×2倍になります。国民健康保険料は市区町村の窓口まで行けば試算してくれますし、次のサイトで計算してみることもできますので試してみてください。

会社を退職した場合の手続きパターン

ではここからは会社を退職した場合のパターンをそれぞれ見ていこうと思いますが、離職期間なし(空白期間なし)で転職する場合、すぐに次の会社で健康保険に加入することになりますのでその他のパターンを見ていきます。

すぐに働かないという場合は確かに迷うね。

次の会社が決まっていないという場合は次の3パターンになりますね。

- 国民健康保険への加入

- 任意継続する

- 家族の扶養に入る

国民健康保険への加入

会社を退職後、14日以内に手続きが必要になります。尚、14日過ぎても問題なく手続きはできます。ただこの14日以内という期限があることで、次の会社へ14日以内に就職するという場合には手続きをしないという方もいるようですね。本来であれば日本は国民皆保険のため、離職期間があれば国民健康保険に加入することになります。

保険料については月末に加入しているかどうかで支払いが必要かどうかが決まります。具体例を挙げて紹介します。

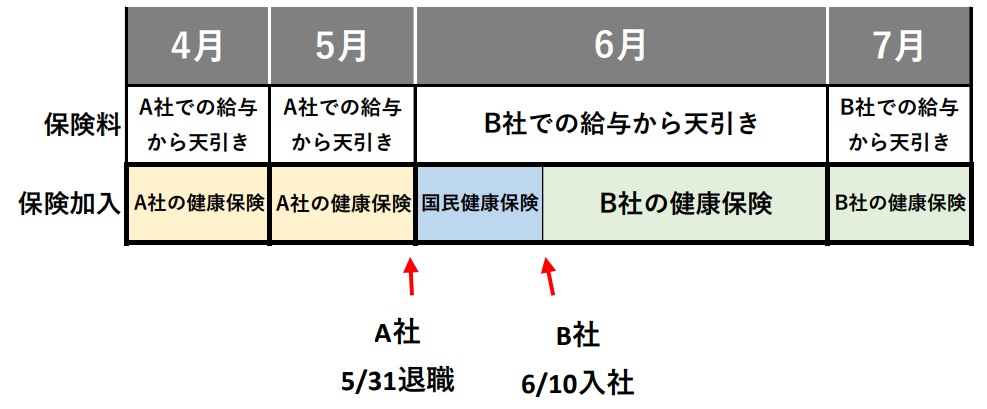

【事例1・保険料負担(国保)】 A社を5月31日退職 B社へ6月10日に入社

6月1日から6月9日まで国民健康保険となります。5月31日(月末)はA社に在籍しているため5月分の保険料はA社の給与から天引きされます。6月分の保険料はB社での給与から天引きされます。そのため国民健康保険の負担はありません。

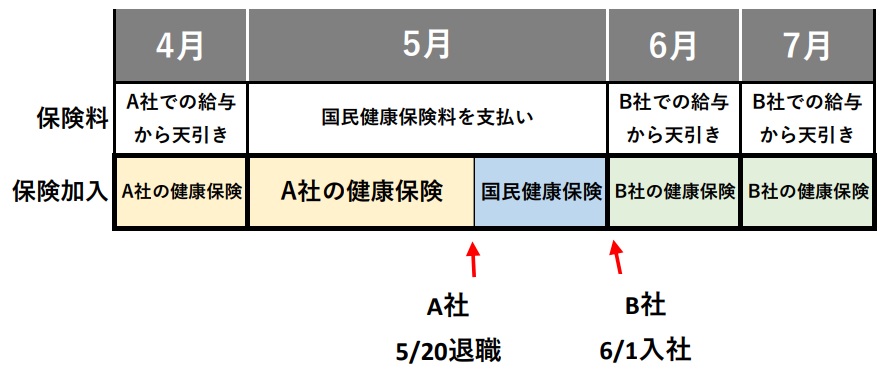

【事例2・保険料負担(国保)】 A社を5月20日退職 B社へ6月1日に入社

5月21日から5月31日までの間は離職期間となっているため国民健康保険に切り替えないといけません。5月31日(月末)は国民健康保険の加入期間となるため、5月分は国民健康保険料を支払います。6月分の保険料からはB社の給与から天引きされます。

どちらの場合も二重払いになることはないんだね。

任意継続

先ほど紹介しているように退職前の会社の健康保険に任意継続するという事もできます。ただし、任意継続の場合、数日でも保険料が発生しますので、転職する場合などでは次の会社との二重払いになる可能性もあります。1ヵ月以上の加入見込みがない場合はもったいないかもしれません。

社会保険料の徴収は次の決まりがあるため二重払いになる可能性がでてきます。任意継続も同様です。

- 社会保険料は、加入した月は請求対象となり、脱退した月は請求対象外。ただし、加入した月と脱退した月が同じ場合はその月の保険料は請求対象となる。

- 社会保険料は、月単位での支払いとなる。(日割り計算はされない。)

こちらも具体例をあげて紹介します。

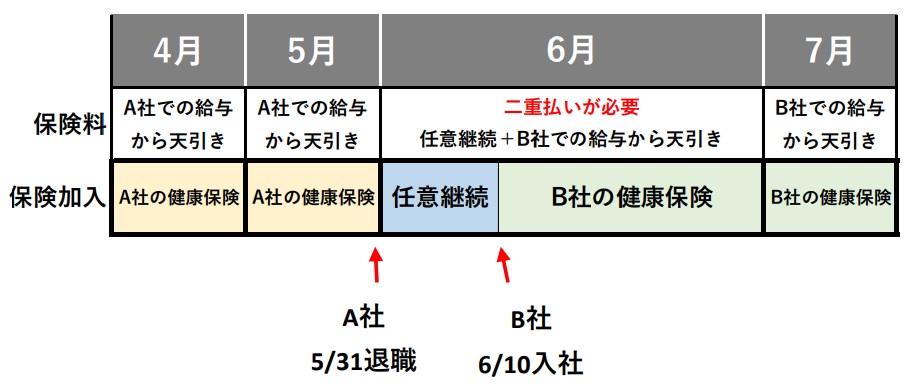

【事例3・保険料負担(任意継続)】 A社を5月31日退職 B社へ6月10日に入社

5月31日(月末)はA社に在籍しているため5月分の保険料はA社の給与から天引きされます。6月1日から6月9日まで任意継続していますので、この間は1ヵ月分の保険料(全額自己負担)を自己負担しなくてはいけません。健康保険では日割り計算はありませんので、1日のみ加入でも1ヵ月分を負担する必要があります。

かつ、6月10日からはB社の健康保険に加入しますので、さらにB社の給与からも1ヵ月分(労使折半)が天引きされます。つまり6月は任意継続とB社の健康保険料が二重払いになります

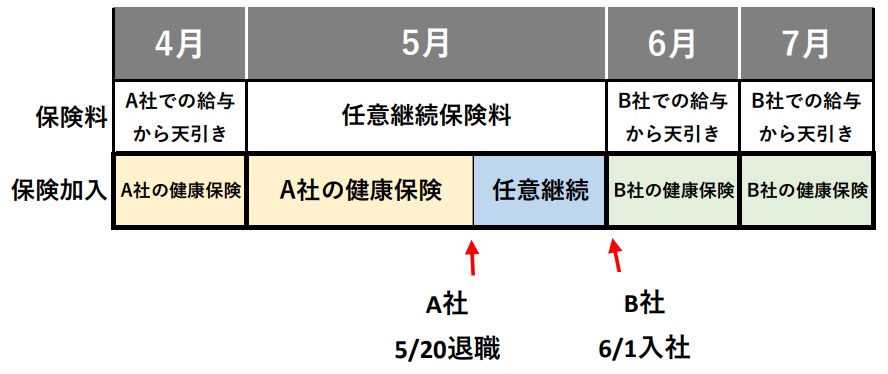

【事例4・保険料負担(任意継続)】 A社を5月20日退職 B社へ6月1日に入社

5月21日から5月31日までの間は任意継続となっています。この場合、5月31日(月末)は任意継続のため5月分の保険料は任意継続として1ヵ月分の保険料(全額自己負担)を自己負担します。ただしA社での給与から天引きされる分は4月分までになります。6月分の保険料からはB社の給与から天引きされます。

【事例5・保険料負担(任意継続)】 A社を5月20日退職 B社へ6月5日に入社

事例4とほぼ同様ですが、この場合6月分の保険料はB社から天引きとなりますので、任意継続での保険料負担はありません。5月分「任意継続保険料」、6月分「B社から天引き」となり、二重払いにはなりません。

補足

- 任意継続では同月得喪した場合に限り、保険料が二重払いになる可能性があります。ただし、任意継続の資格喪失月が月末であれば二重払いにはなりません。

- 会社で加入する健康保険の場合も任意継続と同様、同月得喪の場合は二重払いが発生します。

- 厚生年金保険料は同月得喪で二重払いとなった場合でも還付請求すれば返還してもらうことができます。

国民健康保険料の場合、あくまで月末時点で国民健康保険に加入しているとその月の保険料が発生します。そのため退職した月と同じ月に再就職する場合は、任意継続ではなく国民健康保険に加入する方をお勧めします。

家族の扶養に入る

最後は家族の扶養に入るという場合です。上で紹介している条件を満たせば被扶養者となり、健康保険料の負担はありません。配偶者が会社員でお勤めされているという方はまずは扶養に入れるかどうかを検討することになるかと思います。

また、上にも載せていますがパートなどで収入がある方の場合、次の条件を満たすと勤務先で社会保険加入となるため注意してください。

- 事業所の規模が常時50人超

- 1週間の所定労働時間が20時間以上

- 月額88,000円以上

- 継続して2ヵ月を超えて使用される見込み

- 学生ではない

おわりに

会社を辞めて開業するという場合もしばらく働かないよという場合も基本的には保険料負担がどうなるかというところで判断する場合が多いのかなと思います。まずは扶養に入れるかどうかを検討して、入れない場合は任意継続か国民健康保険かいずれかに加入することになりますね。国民健康保険の場合、保険料が扶養に入れる人の数によっても変わってきますので、任意継続との比較検討が必要になります。

また、すでに転職先が決まっている場合は未手続により無保険状態の期間に病院に行くことがないよう注意しましょう。

※退職に伴う年金の切り替えについての記事はコチラ

会社を辞めたときの年金ってどうすれば良いの? ~退職に伴う年金の切り替え~